Statens bank pøste ut millioner til uønsket kunde

Godt hjulpet av flyktningbølgen fikk to menn millionene til å flomme fra banken som låner ut skattepenger. Men var de bedragere – eller bare smarte?

«Til salgs» står det på et hvitmalt hus i Moss.

Det er bare seks år siden huset var en rønne som ble solgt på tvangsauksjon. Nå ser den ut som en lys og moderne enebolig med downlights og stort kjøkken.

Huset leies ut til en flyktningfamilie. Men det siste året har eierne forsøkt å selge.

– Vi liker å bo her, men det er så mange visninger. Da må vi vaske og flytte tepper, bord og stoler, sier mora i familien.

Likevel blir ikke huset solgt. En av sønnene tror han vet hvorfor.

– Kanskje prisen er for høy?

Det de ikke vet er at eierne må få en høy pris. Hvis ikke kan hele deres troverdighet stå på spill.

Dette var en rønne som ble solgt på tvangssalg for seks år siden. Mye har skjedd siden det.

Foto: Christian Nicolai Bjørke/NRKDette huset var nemlig den første brikken i et komplisert puslespill som skulle gjøre to menn til eiendomsmillionærer.

De fikk hjelp av en enorm flyktningstrøm og statens egen bank.

En enkel plan

Historien startet i 2010. Da kjøpte forretningsmannen Asbjørn Aakvaag fra Bærum et bitte lite firma.

Han døpte det om til Clyron AS – inspirert av yndlingsbandet Biffy Clyro.

Firmaet ble del av et nettverk av eiendomsselskaper. Aakvaag sto oppført som daglig leder eller styremedlem i flere av dem. Men det var en annen mann som ofte var eier.

Shahid Aslam og Asbjørn Aakvaag i Clyron.

Foto: Christian Nicolai Bjørke/NRKShahid Aslam var utdannet økonom, hadde jobbet i bank og vært innom firmaer som Lilleborg Renhold og Christiania Interiør Montering. Nå hadde han og Aakvaag funnet en måte å tjene mye penger på.

Planen var ganske enkel.

Clyron skulle kjøpe opp hus og leiligheter uten å ta noe særlig risiko. Men hvordan gjør man egentlig det når man ikke har masse penger på bok?

Ved hjelp av en bank – en som nesten var for god til å være sann.

Etter krigen er halvparten av alle boliger i Norge bygd med penger fra denne banken.

Nybygg i Tollbugata i Vadsø sentrum i 1948.

Foto: HENRY HANSEN/TOR KRISTOFFERSENS SAMLING / VARANGER MUSEUM AVD. VADSØHusbanken ble først opprettet for å gjenreise hus. Landet skulle bygges etter ødeleggelsene i andre verdenskrig.

Men tidene har endret seg. På bankens nettsider står det at «Husbanken skal setje i verk regjeringa sin bustadsosiale politikk».

Banken er altså blitt et politisk verktøy for å skaffe tak over hodet til rusmisbrukere, fattige og flyktninger. Da Solberg-regjeringen tok over i 2013, satte de sitt preg ved å legge inn et nytt mål i det årlige tildelingsbrevet:

«Husbanken skal stimulere til flere private utleieboliger.»

Selskaper som ville leie ut til flyktninger, skulle favoriseres. Siden 2014 har Husbanken delt ut mer enn 3,5 milliarder kroner i billige lån og rene pengegaver til private aktører.

Slik gikk Clyron fram for å få sin del av kaken:

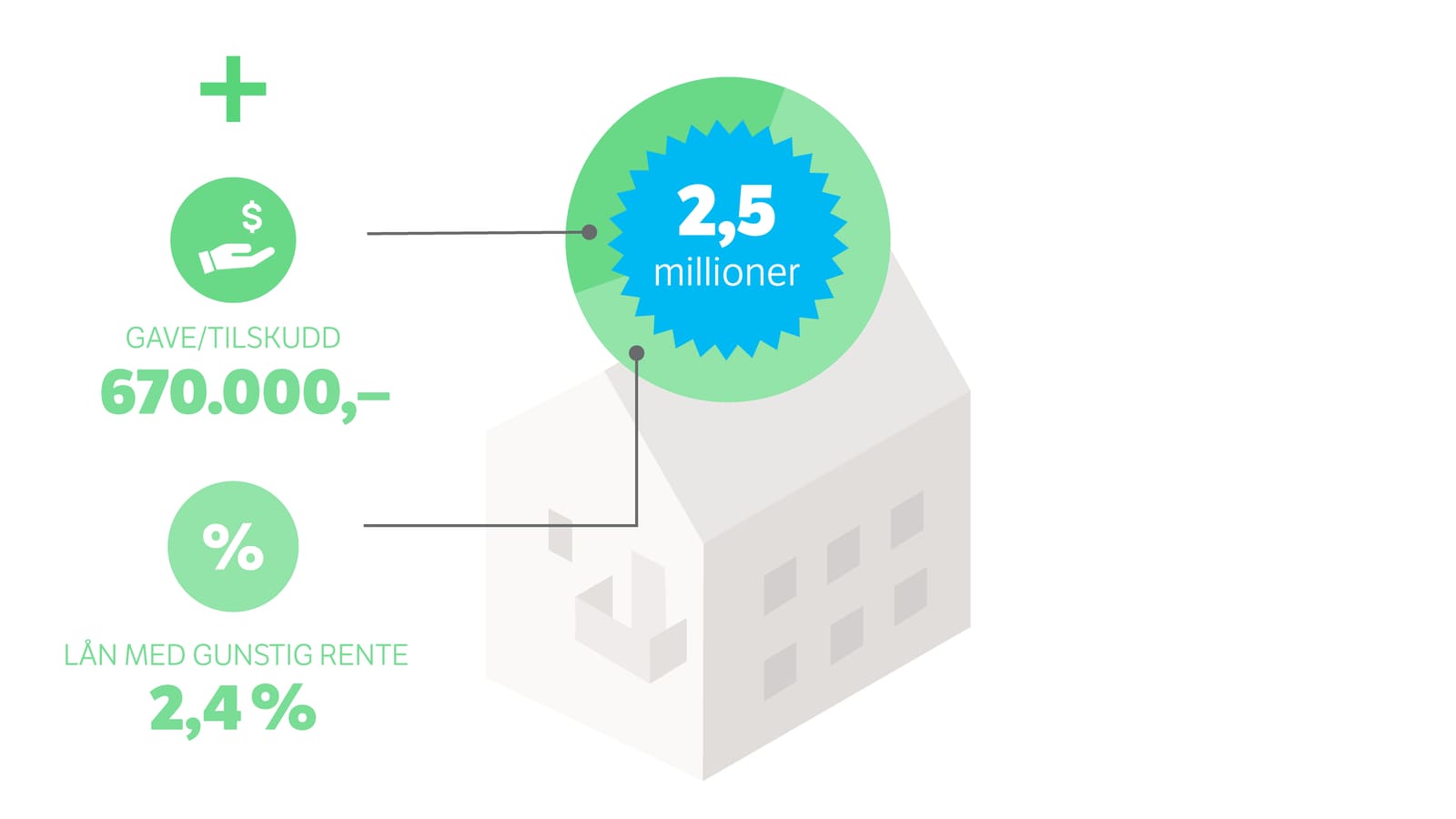

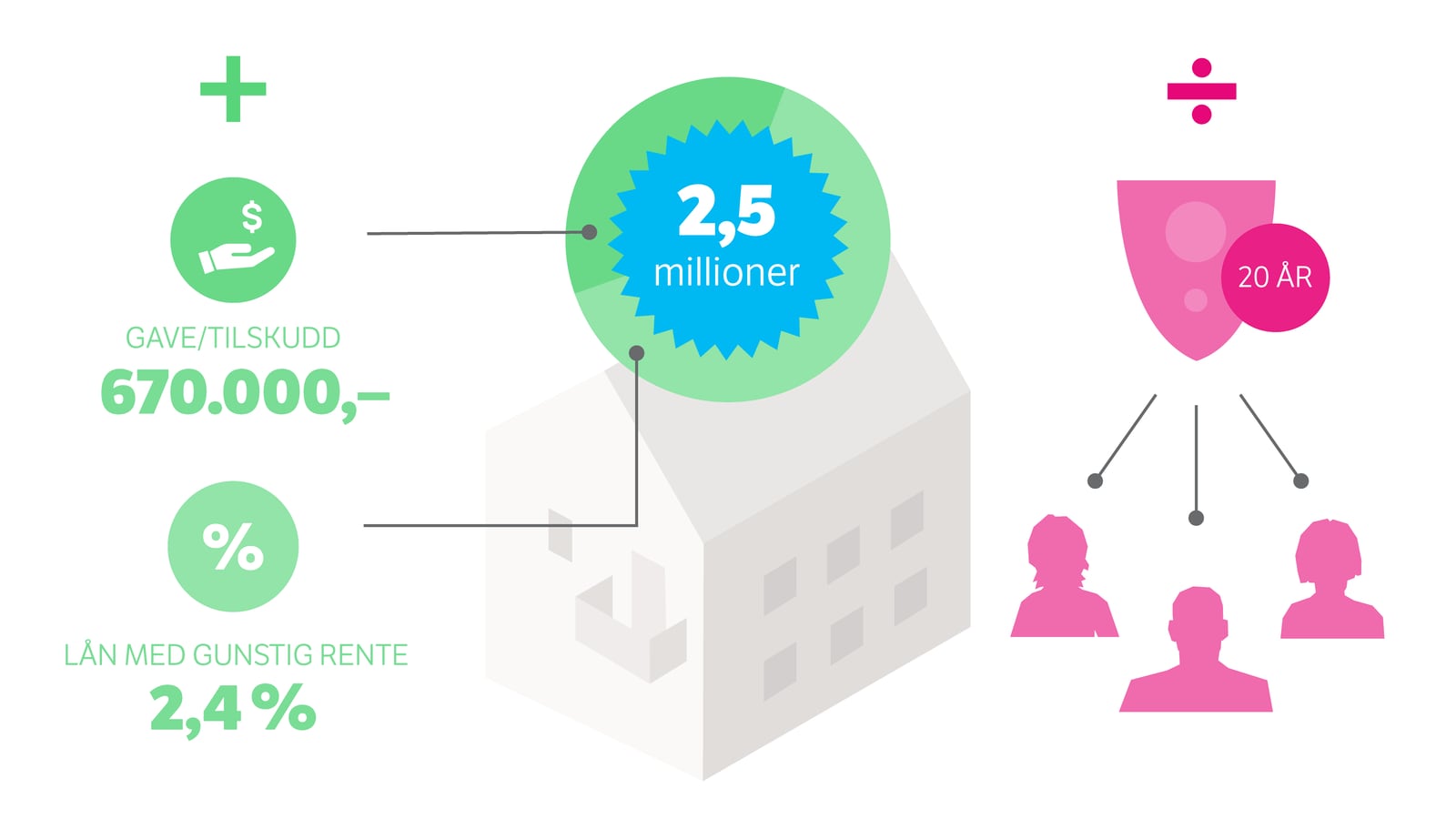

Clyron kjøpte et hus til 2,5 millioner og søkte Husbanken om penger.

Som takk for at de stilte huset til disposisjon, fikk de 670.000 kroner fra Husbanken. Det var for at de skulle holde husleia lav.

I tillegg fikk de resten av summen i lån med gunstig rente. I 2014 var 2,4 prosent betydelig lavere enn vanlige banker.

Minuset med avtalen var at kommunen kunne bestemme hvem de skulle leie ut til i 20 år.

Denne ordningen ville Aslam og Aakvaag bruke for å bygge et stort eiendomsselskap.

Det ble starten på et eiendomseventyr som skulle ende i en bitter skyttergravskrig.

Kjøpte hus av seg selv

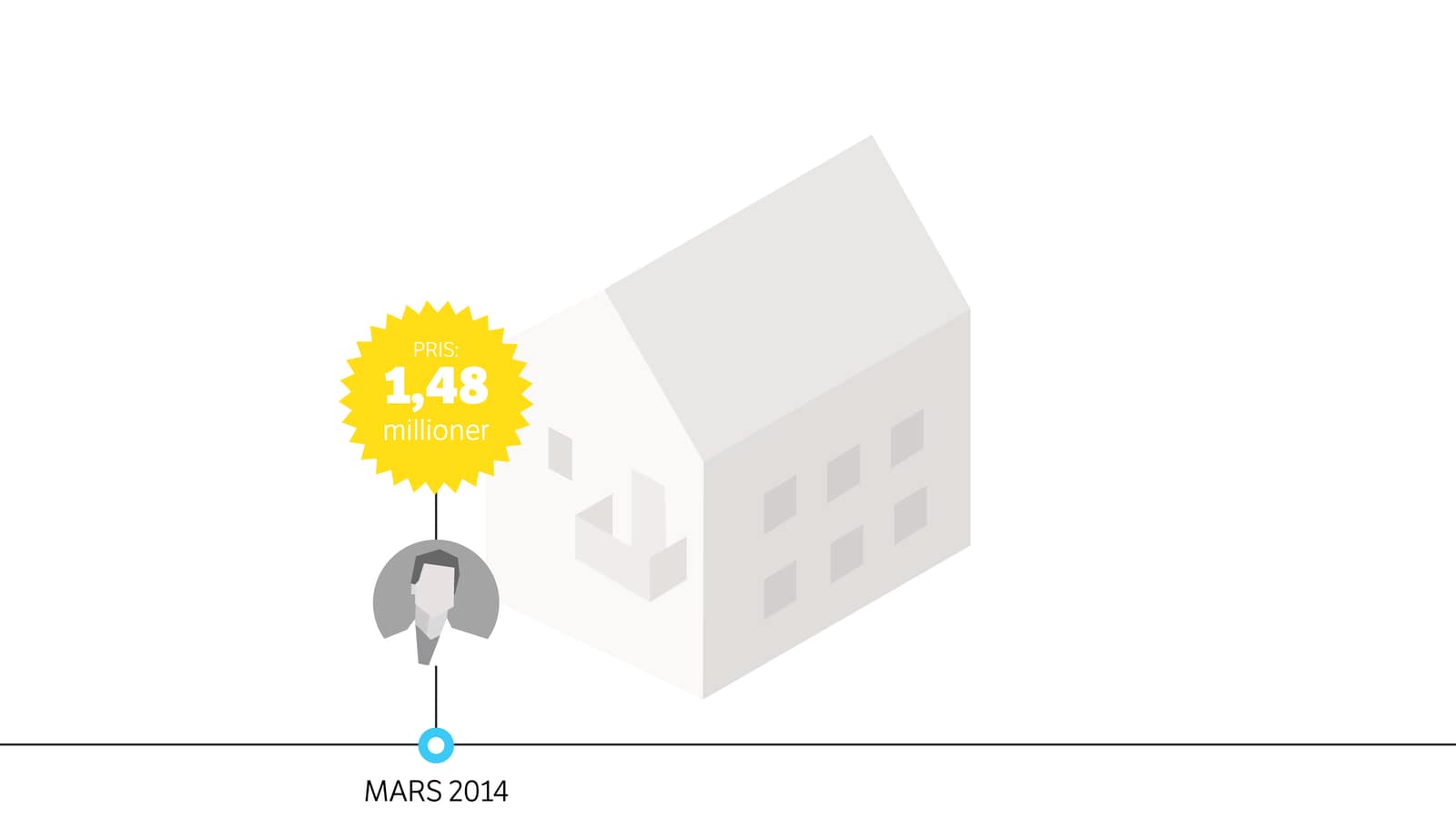

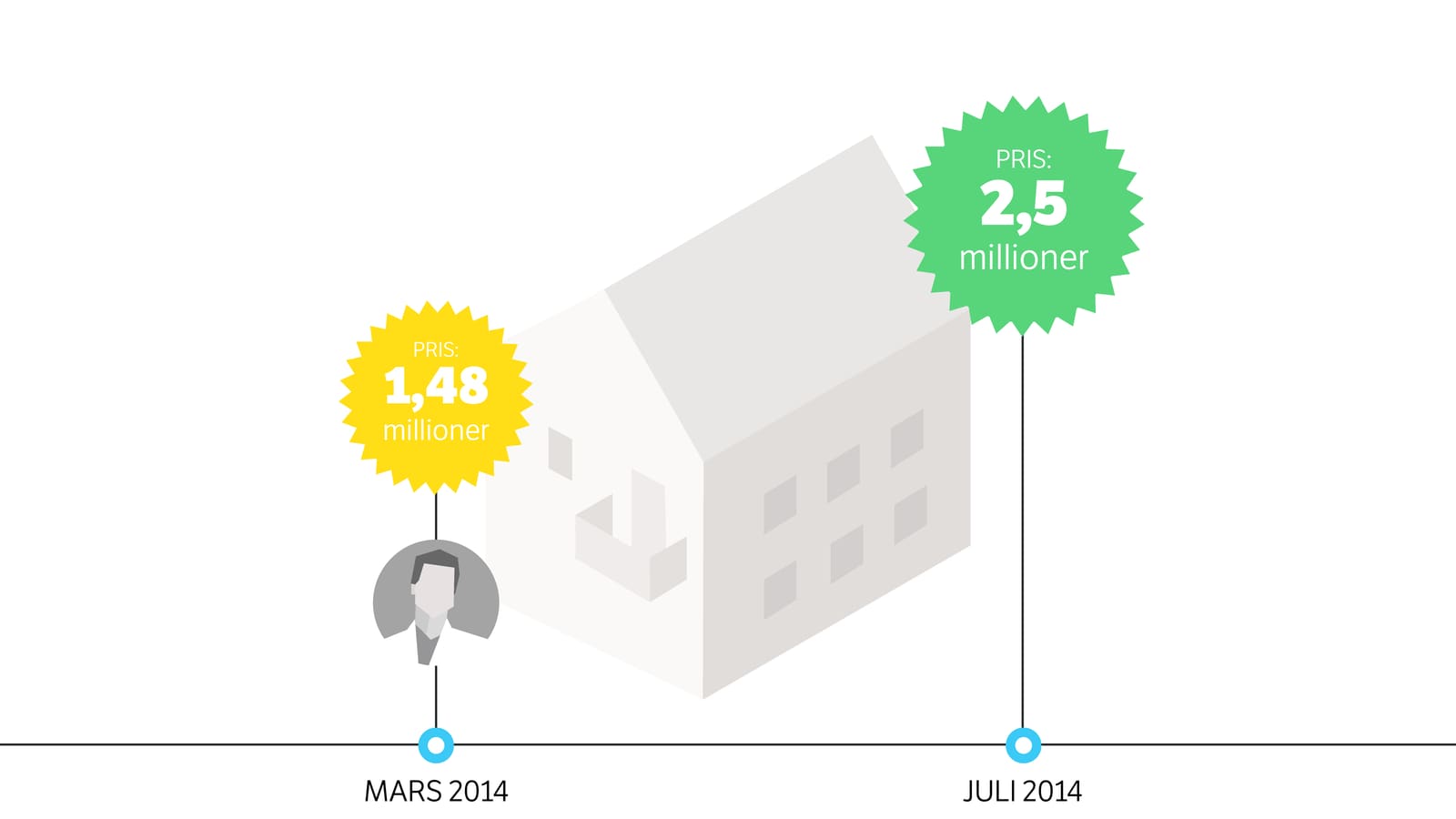

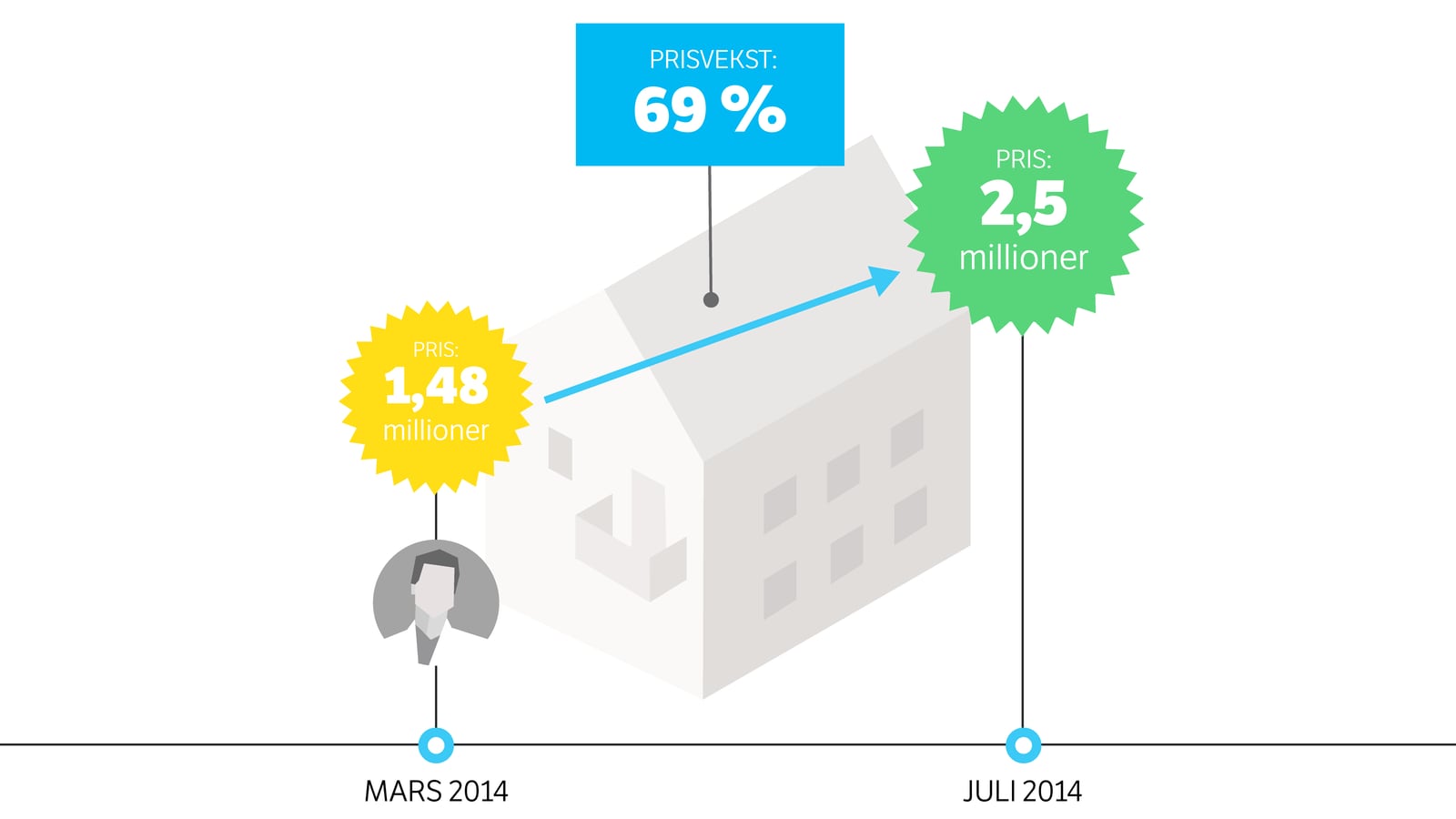

I mars 2014 sendte Clyron sin første søknad om Husbanken-lån. Det gjaldt den gamle rønna i Moss som nå var pusset opp.

Deretter ble det mange flere. Husbanken opplevde dem som uvanlig aktive, men godkjente søknadene som strømmet inn. Ved ett tilfelle ga Husbanken til og med beskjed om at Clyron hadde søkt for lite i tilskudd.

«Gi meg beskjed på e-post om du vil jeg skal endre tilskuddssøknaden din», skrev saksbehandleren.

Clyron hadde søkt om 200.000 kroner, men summen ble justert opp til 1,26 millioner.

Men det var én ting Husbanken ikke oppdaget i søknadene. Clyron gikk nemlig ikke på vanlige visninger. I stedet løste de det slik:

Først kjøpte Shahid Aslam huset privat.

Få måneder senere ble det samme huset solgt til Aslams eget firma Clyron. Da hadde prisen skutt i været.

Høyere pris gjorde at de fikk høyere lån og mer tilskudd.

Noen ganger var det Aslam som hadde eid husene privat før firmaet kjøpte dem, andre ganger var det bekjente. I de fleste tilfellene opplyste ikke Clyron om at de kjøpte av seg selv. Det mente de var temmelig åpenbart dersom Husbanken ønsket å sjekke.

I løpet av det første året søkte de om til sammen 78,2 millioner kroner. 23 millioner av dette var pengegaver for å holde husleia lav. Resten var svært billige lån.

Men var det greit å kjøpe hus av seg selv?

Clyrons forklaring

Clyron mente det var Husbankens regelverk som gjorde det nødvendig å kjøpe hus på denne måten. Husbanken hadde nemlig regler mot å overta lån fra andre banker. Aslam og Aakvaags løsning var å ta opp lån i en vanlig bank og kjøpe boligene privat. Når alt var klart for å inngå avtale med Husbanken, solgte de til Clyron.

Dermed slapp de en stressende budrunde og hadde tid til å vente på det de mente var Husbankens lange saksbehandlingstid.

At prisene hadde økt underveis, forklarte de med at husene var pusset opp eller at det var gjort andre oppgraderinger i mellomtiden.

Lenge opplevde Clyron at Husbanken ikke reagerte på dette. Spørsmålene som dukket opp, ble ryddet av veien. Så da sommerferien nærmet seg i 2015, følte de at alt lå til rette for at den eventyrlige veksten skulle fortsette.

Det de ikke visste, var at noen i Husbanken var blitt mistenksomme.

En direktør hadde nemlig tatt en kveldstur på egen hånd.

En tydelig beskjed

Det var pinse, og de fleste i Husbanken hadde tatt langhelg med god samvittighet. Men avdelingsdirektør Per-Erik Torp fant ikke roen. Allerede i januar hadde noen nemlig varslet Husbanken om at de mistenkte Clyron for hvitvasking, ifølge rettsdokumenter NRK har fått tilgang til.

I et internt notat kommer det frem at Husbanken bestemte seg for å ikke gjøre noe – bare holde et ekstra øye med firmaet. De forsøkte å få til en befaring på noen av eiendommene – uten å lykkes. Clyron mente at Husbanken ikke ga dem nok tid.

Dermed valgte Torp å dra på hemmelig inspeksjon til et Clyron-hus i Fredrikstad denne pinsehelga. I en senere dom fra Drammen tingrett står det at Torp reagerte på at husprisen «ikke samsvarte med hans eget inntrykk av de eiendommer han kjente fra sitt lokalområde.»

Utenfor huset møtte han noen som arbeidet med å bytte kledning. Men fra utsiden forsto ikke Torp hvorfor dette huset skulle være dyrere enn andre boliger i samme marked.

Husbanken tok kontakt med Clyron, men svarene de fikk endret ikke den dårlige følelsen. En måned senere skrev direktøren en bekymringsmelding. Den avsluttet han med en tydelig anbefaling:

Halv million lavere takst

Husbanken forsto ikke hvorfor det var nødvendig å kjøpe boligene privat først, for så å selge til firmaet. Andre selskaper gjorde det ikke slik.

Tvert imot mente Husbanken at Clyron-folkene dermed måtte betale dokumentavgiften to ganger og at den store prisveksten gjorde at privatpersonene måtte betale mye skatt.

De var skeptiske.

Husbanken ville også vite mer om hvordan Clyron kom fram til prisene på husene sine. Siden de ikke ble solgt i det åpne markedet, var Husbanken usikker på om prisene var riktige. De varslet at de nå selv ville velge hvilke takstmenn som skulle gjøre jobben.

Det ble gjort på én eiendom. Takstmann Roy Bekkesletten AS mente verdien på huset var en halv million kroner lavere enn Clyron hadde oppgitt i sin søknad. Clyron svarte med å trekke søknaden og solgte huset like etterpå for 300.000 over den nye taksten.

Men i Husbanken virket det som om alarmen hadde gått.

De fleste banker ville kanskje ha skrudd igjen pengekrana og undersøkt hele kundeforholdet. Men hva gjorde Husbanken?

De ga Clyron et lån på 10 millioner kroner til en bygård i Moss og skrev «lykke til med prosjektet!».

Deretter åpnet Husbanken pengekrana helt opp.

En beleilig krise

Den høsten ble Europa rammet av den største flyktningkrisen siden andre verdenskrig. Innen desember 2015 hadde over én million asylsøkere kommet via landeveien eller sjøveien. Også i Norge gikk tallene rett til værs:

Folk bodde midlertidig på campingplasser og skoler. En innendørs teltleir i Råde i Østfold ble satt opp i rekordfart. Daværende innvandrings- og integreringsminister Sylvi Listhaug smilte og lot seg avbilde med kurdere fra Syria.

– Det er viktig å integrere dem som har krav på beskyttelse, slik at de kan delta i samfunnet raskest mulig i stedet for å leve på overføringer fra staten, sa ministeren.

Med pressen på slep møtte Sylvi Listhaug flyktninger i Råde i desember 2015.

Foto: Berit Roald / NTB scanpixMen for å delta i samfunnet, må man ha et sted å bo.

Derfor var tempoet i Husbanken høyt og presset stort på denne tiden. Regjeringen hadde gitt 80 millioner mer å dele ut. Flyktningene kunne ikke bo i telt i lengden, og mange kommuner var i beit for boliger. De var helt avhengige av at private utleiere som Clyron kunne stille med husly.

Bare i Moss manglet 28 flyktninger et sted å bo på sensommeren. Clyron bidro med fem boliger og fulgte opp med flere søknader.

Før jula ringte inn, fikk de beskjed om at Husbanken hadde godkjent ni nye prosjekter og gitt løfte om nærmere 50 millioner kroner.

Clyron følte at alt gikk på skinner – kun få måneder etter at en avdelingsdirektør i Husbanken internt hadde stemplet dem som et selskap de ikke ville ha noe med å gjøre.

På nyåret 2016 fikk de også beskjed om at et stort prosjekt i Indre Østfold var godkjent. Så fort saksbehandleren var tilbake fra sykdom, skulle det ordne seg med et lån på nærmere 20 millioner.

Men i februar fikk de plutselig et brev i postkassa. Det skulle endre alt.

Husbanken hadde nemlig satt på håndbrekket. I brevet viste de til at Clyron hadde blitt en stor aktør på kort tid:

«Vi vil derfor gjennomgå samtlige søknader og foreta en helhetlig vurdering av Deres kundeforhold».

Dermed ble ingen nye søknader behandlet. Også søknader Clyron trodde var i boks, ble stoppet.

Hva hadde egentlig skjedd innenfor Husbankens fire vegger?

Husbankens hovedkvarter i Drammen.

Foto: Erlend Dalhaug Daae/NRKEt større mønster

I sentrum av Drammen er det en fasadevegg som ikke er helt som de andre. Den ser ut som det skjeve tårn i Pisa, men det er ingen konstruksjonsfeil. Husbanken har alltid vært litt annerledes.

Høyt her oppe sitter direktøren for lån. Og for å avklare det med en gang:

– Det er overhodet ingenting i veien med å ville bygge seg opp på eiendom slik Clyron ville. Derfor fikk de også lån og tilskudd, sier Rune Robertsen.

I starten var det saksbehandlere på et helt annet kontor som fikk søknader, fattet vedtak og betalte ut penger. Men det var Robertsen som fikk ryddejobben da det ble full stopp i februar 2016.

– Kunden hadde vokst, og vi slet med å forstå selskapsstrukturen til Clyron og andre selskaper knyttet til firmaet. Derfor hadde vi behov for å gå inn og kontrollere nøye før vi kunne behandle nye lån, sier han.

Men dét skjedde først ett år etter de fikk varselet om mulig hvitvasking. Det var nesten ni måneder etter at direktøren brukte pinsa til å undersøke noen av selskapets eiendommer, og drøyt syv måneder etter at samme mann sa klart fra internt at de ikke burde ha noe mer med Clyron å gjøre.

Konsulentselskapet BDO med tidligere Økokrim-topp Erling Grimstad i spissen ble leid inn for å granske. Etter noen ukers jobbing var konklusjonen klar:

– Gjennom sin intense gransking fant de ut at det var stor sannsynlighet for at Husbanken var utsatt for lånebedrageri, sier Robertsen.

Husbanken mente de hadde oppdaget et større mønster:

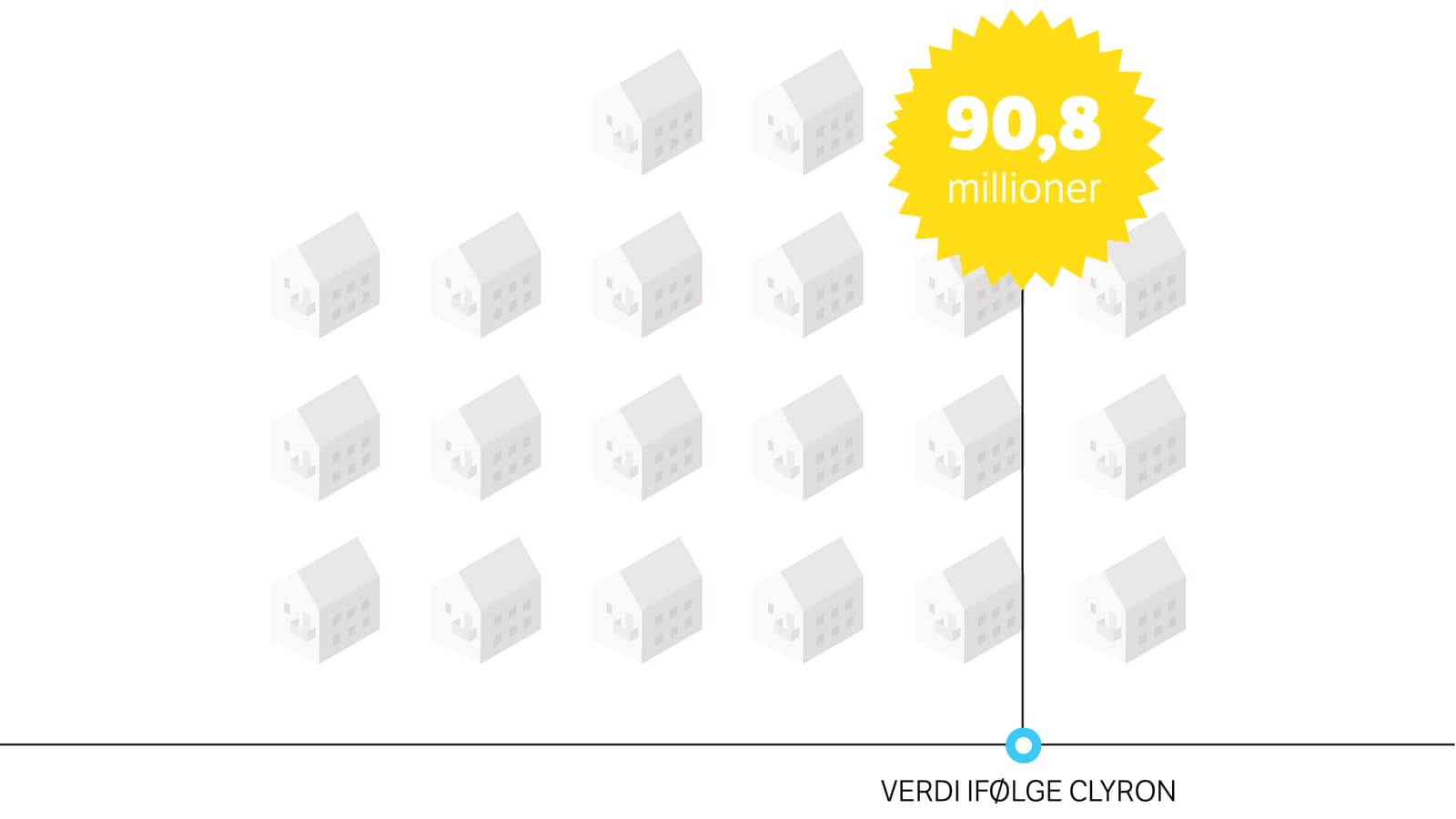

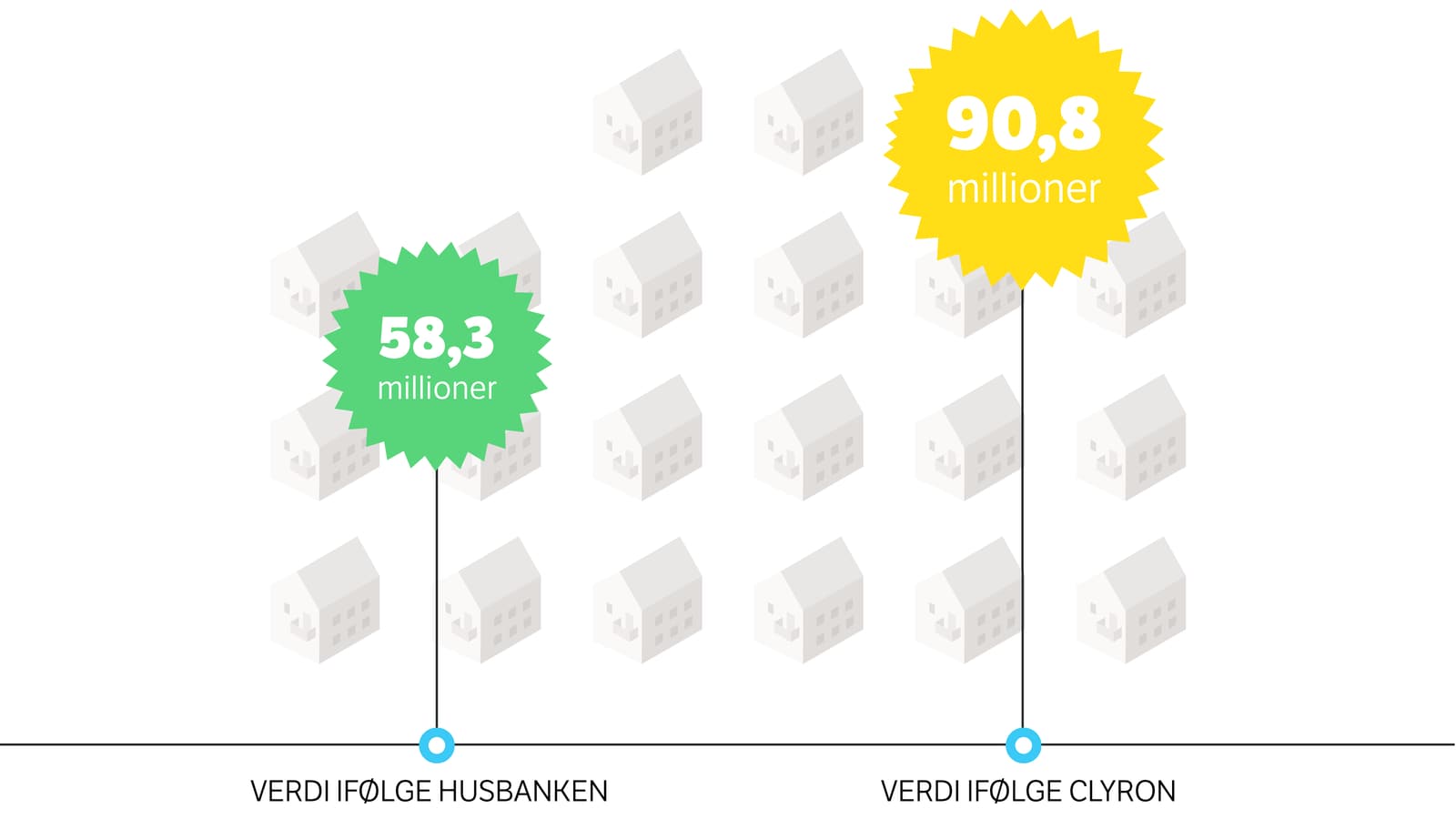

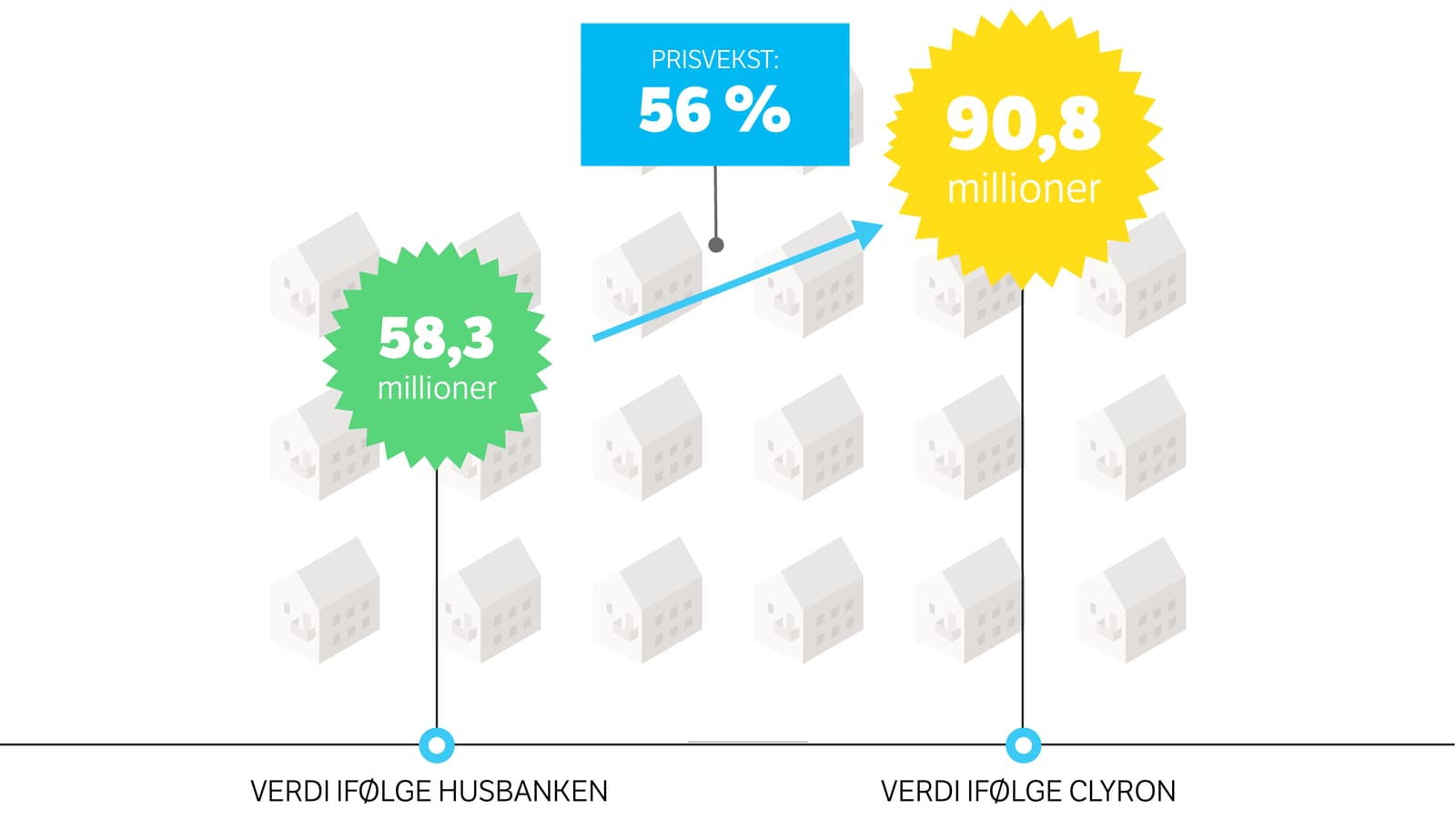

Clyron søkte om til sammen 90,8 millioner kroner for 20 eiendommer.

Husbanken har derimot sett på hvor mye Aslam og andre nære bekjente betalte for eiendommene i første omgang. Justert for prisstigning kom de frem til 58,3 millioner kroner.

Clyron mener prisveksten kan forklares med gode kjøp og oppgradering av eiendommene.

Men for Husbanken fremsto mønsteret så tydelig, prisveksten så stor og dokumentasjonen på oppussing så mangelfull at de mente de var blitt lurt. De mente også at Clyron selv burde opplyst at boligene egentlig ble kjøpt fra eierne selv.

Banken sa opp kundeforholdet og anmeldte Clyron til politiet. Men det var Clyron som gikk til retten i november 2016 for å få erstatning for lånene som ble stoppet.

Husbanken gikk til motsøksmål. De krevde erstatning fordi de mente Clyron hadde fått for mye penger og ba retten avgjøre størrelsen.

Det endte med at Clyron måtte betale tilbake 6,2 millioner kroner til Husbanken. Retten mente de hadde fått for mye tilskudd.

«Handlingene fra Clyron og de nærståendes side er i stor grad klanderverdige og i noen tilfelle også rettsstridig», heter det i dommen fra Drammen tingrett, som er anket.

Lånedirektør Rune Robertsen i Husbanken.

Foto: Per Øyvind Fange / NRK– Kjernen i saken er at Clyron ble dømt til å betale erstatning fordi de har operert med fiktivt høye eiendomsverdier, sier lånedirektør Robertsen.

Men Clyron la seg ikke flate. De har derimot rustet seg til omkamp.

Skurk eller smart?

Asbjørn Aakvaag og Shahid Aslam har byttet advokat. En av bransjens mest profilerte forbereder ankesaken. Morten Furuholmen er også med når de to møter til intervju på et hotell i Halden.

NRK tegner en linje på et ark. Den ene enden av skalaen er for «hederlige forretningsfolk». På den andre siden er «skurker og svindlere». Mellom er det god plass i gråsonen. Hvor vil de plassere seg selv?

Aslam tenker ikke lenge før han løfter fingeren og peker mot det ene ytterpunktet:

Hundre prosent hederlige forretningsfolk.

– Vi følte vi var på rett vei. Dialogen med Husbanken var god. De spurte om vi skulle ha flere avtaler. For et lite selskap var det et sjokk da det plutselig ble bråstopp, sier Aakvaag.

For Clyron er dette historien om et lite firma som har prøvd å gjøre alt rett og justert forretningsmodellen etter Husbankens instrukser, men som havnet i en umulig situasjon da Husbanken trakk all støtte.

Og det er historien om hvordan et lite firma har måttet forsvare seg mot den ene anklagen etter den andre fra en stor, statlig aktør.

– Det begynte med at de ble anklaget for å ha kjøpt eiendommer fra nærstående. Så var det at man har sendt søknader uten å ha fem øre i egenkapital. Hele tiden prøver Husbanken å reparere en uforståelig saksbehandling med vikarierende motiver, sier Furuholmen.

Det er mye de to mennene i Clyron ikke forstår.

Asbjørn Aakvaag og Shahid Aslam i Clyron.

Foto: Christian Nicolai Bjørke/NRKSom hvorfor Husbanken fortsatte å gi lån selv om de egentlig ville si nei. Mesteparten av lånene kom etter at det ble varslet internt i Husbanken at de ikke burde ha noe med Clyron å gjøre.

– Vi fikk til og med utbetalt 14 millioner kroner to uker før de stoppet alt videre samarbeid. Hadde de stoppet i juni 2015, hadde vi bare sittet på to lån til fem millioner kroner. Hvorfor lot de oss kjøre på? spør Aakvaag.

Aslam, som selv har jobbet i bank, forstår heller ikke hvorfor Husbanken aksepterte dem som kunde uten å gjøre grundigere undersøkelser.

– Søker du om mobilabonnement for 99 kroner, blir du kredittsjekket. Vi har hatt søknader på til sammen 100 millioner kroner inne, men har aldri blitt kredittsjekket av dem. Hvorfor ikke?

Første gang på 73 år

Husbanken er ikke hva den en gang var. En ting er at den ikke lenger finansierer annenhver enebolig som settes opp i Norge.

Men møtet med Clyron har også forandret den. For selv om Husbanken står fast på at de har blitt lurt, tar banken også en solid dose selvkritikk.

– Det var første gang i Husbankens 73-årige historie vi hadde hatt en slik sak. Vi brukte tid på å forstå hva vi hadde blitt utsatt for. Sett i ettertid burde det vi gjorde på nyåret 2016 vært igangsatt et halvt år tidligere, sier Robertsen.

Han forklarer det med at Husbanken ikke er som vanlige banker. Her skal alle søknader behandles likt. Og alle har rett til å klage om man ikke får lån. Derfor tar det også tid å behandle søknader.

Da avdelingsdirektør Per-Erik Torp etter sin private kveldstur i pinsa mente at Husbanken burde bryte kontakten med Clyron, var svaret fra selskapets egne jurister at det ikke var mulig. De måtte behandle hver søknad for seg.

Det var først da de gjorde helomvending et halvt år senere at de fant grunnlag for å sette ned foten. Dommeren i tingretten sa det slik:

«Ingen privat kredittgiver ville noensinne fortsette et slikt kundeforhold eller vurdere hver nye søknad på fritt grunnlag uten å se hen til historikken.»

Men Husbanken har mer selvkritikk på lager.

Tenkte mest på byggekvaliteten

Siden 2014 har Husbanken delt ut 3,5 milliarder i lån og tilskudd til private utleiere. Clyron-saken har vist at de har manglet rutiner for å sjekke kundene. Igjen forklarer Robertsen denne mangelen med Husbankens historie.

– Vi har tradisjonelt vært opptatt av byggedelen. Kvaliteten på bygget, og at det bygges i henhold til regler. Ofte har det vært en privat bank som har tatt seg av kontrollen og kredittsjekken, sier han.

Clyrons boliger var fullt finansiert av Husbanken, og dermed var det ingen andre banker som sjekket.

Derfor har Husbanken kjøpt nye dataverktøy som skal gjøre saksbehandlerne i stand til å finne ut hvem de gir penger til. De ansatte har vært gjennom omfattende opplæring.

Husbanken har blitt mer lik andre banker.

Det viktige salget

«Til salgs»-plakaten henger fortsatt på det hvite huset i Moss. Det siste året har Aslam og Aakvaag kvittet seg med flere av husene de kjøpte gjennom Husbanken. Den tidligere rønna i Moss, som var Clyrons første hus, er blant dem som ikke er solgt.

For omtrent ett år siden ble det lagt ut for 4,1 millioner kroner. Ved nyttår var prisen satt ned med 200.000 kroner. Flyktningfamilien som bor her, tror ikke det blir lett å selge.

Flyktningfamilien som bor her, må rydde og vaske hver gang det er visning. Boligen har vært til salgs i nærmere ett år.

Foto: Christian Nicolai Bjørke/NRK– For den prisen kan man finne et finere hus. Skulle vi ha kjøpt huset, måtte det vært for rundt 2,5 millioner, sier en av sønnene.

Det er i så fall dårlig nytt for Clyron. De er avhengig av at prisen er høy. Til sommeren møter de nemlig Husbanken i retten på nytt.

Tvangssalg og påstått skremming

Der vil Clyron si at de ikke har blåst opp prisene på boligene ved å kjøpe fra seg selv eller bekjente. De lover også å skaffe bedre dokumentasjon på at de faktisk har pusset opp husene.

Deres viktigste forsvar i retten er at de i tiden etter at Husbanken satte på håndbrekket har solgt de fleste boligene til en høyere pris enn det de søkte om.

– Det viser at vi har gjort gode kjøp, sier Shahid Aslam.

Nå mener de Husbanken prøver å gjøre det vanskelig for dem å selge. Som å begjære tvangssalg selv om Clyron er à jour med renter og avdrag og huset allerede ligger ute til salgs. Eller informere mulige kjøpere om dommen fra tingretten og holde igjen penger for eiendommer som er solgt.

De mener Husbanken også har skremt meglere fra å ta på seg salgsjobben. Advokat Furuholmen tror de hadde fått en helt annen pris hvis det ikke hadde skjedd.

– Jeg føler det nærmest er en notorisk motarbeidelse fra Husbanken, sier Furuholmen.

Advokaten sier de gikk til sak mot Husbanken fordi de mener det var feil å kaste dem ut som kunde.

– At Husbanken svarer med å anmelde Clyron for bedrageri, får stå for deres regning. Vi ser det som en avsporing for å unngå eksponering av Husbankens forvaltningsskjønn, sier han.

I forrige rettssak avfeide Regjeringsadvokaten at Clyron-eierne ofte skal ha klart å gjøre boligkupp.

«Det er ingenting som tilsier at Aslam og Aakvaag har spesielt gode forutsetninger for å gjøre slike kjøp. De har først og fremst bakgrunn fra flere konkurser. Også salgssummen ved etterfølgende salg i markedet underbygger at Clyron har kjøpt eiendommene til overpris.»

Derfor er det så viktig for Clyron at det hvitmalte huset går for en høy sum. Da kan de om seks måneder stå i rettssalen og si: «Markedet var villig til å bla opp. Husprisene vi oppga til Husbanken var riktige».

– Det vil vise at påstandene mot Clyron er uriktige, sier Furuholmen.

Husbanken avviser at de forsøker å motarbeide salgsprosessen Clyron er inne i for å styrke sin sak i lagmannsretten. Rune Robertsen sier kravene de stiller er helt naturlige for en kreditor, og at de blant annet ønsker å kontrollere at Clyron ikke igjen selger til folk i sitt eget nettverk. – Vi ønsker ikke å ha dem i vår portefølje, så dette er ikke lenger et vanlig kundeforhold. Clyron har fått alle muligheter til å selge frivillig, men det går fryktelig sent, sier han.