– De som tilbyr forbrukslån med en effektiv rente på 20 til 30 prosent har utvilsomt et forklaringsproblem når de ikke setter ned renten. For meg er det ubegripelig at noen mennesker tar opp disse lånene, sier førstemanuensis Hans Mathias Thjømøe ved BI.

Førstemanuensis Hans Mathias Thjømøe ved BI skjønner ikke folk som tar opp forbrukslån til skyhøye renter.

Han mener det riktige rentenivået på denne type lån er 15-16 prosent.

Økonomisk rådgiver Carsten O. Five sier disse finansinstitusjonene er kyniske.

– Den skyhøye renten på forbrukslån er en kynisk utnyttelse av svake grupper i samfunnet. Dette er blodpris for å låne penger, sier Five.

Vil tjene mest mulig

FBI har snakket med en rekke økonomer som mener at forklaringen på at renten ikke settes ned tilsvarende som Norges Bank, er at de ønsker å tjene mest mulig penger.

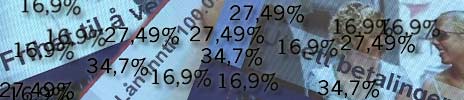

Eksempler på forbrukslånsrenter FBI har sjekket.

Derfor gjør de det markedet aksepterer.

Cresco er kredittkortenheten i Gjensidige NOR, og er det selskapet som gir forbrukslån til flest personer i Norge: Over 600.000 kunder. I 2002 var samlet utlån på nesten 5 milliarder kroner.

Direktør Frank Nordtømme i Cresco innrømmer at de ikke har satt ned renten like mye som det Norges Bank har gjort, og forklarer det slik:

– Vår innlånsrente er bare en av flere komponenter som påvirker utlånsrenten vår. Tap på utlån, og det at kundene våre kan bruke sitt kredittkort 24 timer i døgnet over hele verden, er andre faktorer, sier Nordtømme.

GE Capital Bank har satt ned renten på sine lån på mellom 1 og 2 prosent det siste året. De skriver i en epost til oss at det er tre faktorer som påvirker deres utlånsrente (markedsrenten, transaksjonskostnader og risikoprofil). GE Capital låner ut over 4 milliarder kroner til 300.000 kunder.